به گزارش تجارتنیوز، با وجود تفاوت در رویکردها، هم اقتصاددانان اولیه و هم اقتصاددانان امروزی همگی بر رشد اقتصادی و عوامل موثر بر آن تمرکز داشتهاند. در این زمینه اگرچه مدلهای رشد ابتدایی بیشتر تمرکز خود را روی عواملی چون نیروی کار، سرمایه و پیشرفت فنی قرار داده بودند، اما مدلهای جدید عواملی همچون کمیت و ترکیب مخارج دولت، توسعه مالی و از همه مهمتر نقش نهادهای مالی را بهعنوان عوامل اثرگذار بر رشد اقتصادی معرفی کردهاند.

عملکرد نهادهای مالی در رشد بخش واقعی اقتصاد بسیار حائز اهمیت است، چراکه بخش مالی باید بتواند منابع لازم را با کمترین هزینه برای تامین مالی بخش واقعی فراهم کند تا بهای تمامشده کالاها و خدمات نیز بیش از حد متاثر از هزینههای مالی نشود. بهعلاوه، سیستم مالی باید بتواند منابع لازم را بهطور هماهنگ و یکنواخت برای تمامی بخشهای اقتصاد تجهیز کند تا همه بخشها بهصورت متوازن رشد کنند.

در این راستا محیطی که نهادهای مالی در آن فعالیت میکنند، مهمترین متغیری است که تخصیص منابع و مصارف را جهتدهی میکند، بهطوری که اگر شرایط رقابتی بر تمامی بازارهای اقتصاد حاکم باشد اطلاعات کامل و شفاف میتواند درنهایت اقتصاد را در مسیری قرار دهد که کارایی تخصیص منابع تضمین شود، اما تحت شرایطی که فضای رقابتی بر بازارها حاکم نیست، نمیتوان تخصیص کارای منابع را انتظار داشت، تحت این شرایط از بعد فردی یا بخشی ممکن است تخصیص منابع کارا صورت گیرد، اما کارایی جمعی تضمین نخواهد شد.

در ارتباط با نظام مالی بانکمحور، اگرچه توزیع منابع میتواند بهگونهای صورت گیرد که موجب حداکثرسازی سود بانکها شود، اما این لزوما تخصیص کارای منابع مالی را تضمین نخواهد کرد بهخصوص اینکه وقتی عدم توازنی بین بخشهای مختلف اقتصادی وجود دارد.

در این زمینه بررسی نظام مالی کشورمان نمونهای از تخصیص ناکارآمد منابع مالی است که خود موجب عدم توازن بین بخشهای مختلف اقتصادی شده است، بهطوری که بررسیها نشان میدهد بانکها به جهت سودآوری بالای بخش بازرگانی و خدمات، تمایل بیشتری برای اختصاص منابع خود به این بخشها دارند.

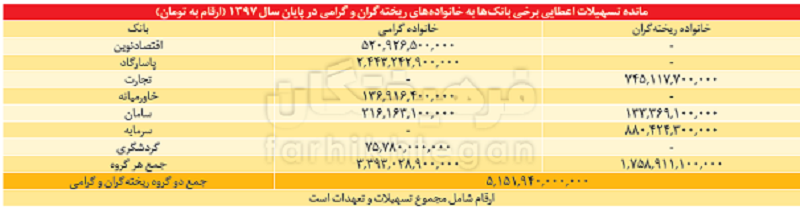

نکته قابلتامل اینکه بررسیهای موردی نشان میدهد بخش بزرگی از تسهیلات و تعهدات کلان جاری و غیرجاری نظام بانکی کشور در پایان سال ۹۷ مربوط به دو بخش بازرگانی و خدمات بوده است، بهطوری که بررسیها نشان میدهد مانده تسهیلات و تعهدات فقط دو خانواده ریختهگران و گرامی حدود پنجهزار و ۱۵۲ میلیارد تومان است.

اگرچه در این گزارش صرفا به بررسی تسهیلات و تعهدات دو گروه مذکور پرداخته شده، اما اگر بررسیهای قبلی «فرهیختگان» را نیز در نظر بگیریم، مشاهده میشود ارقام قابلتوجهی از مطالبات نظام بانکی کشور مربوط به فعالان بخشهای خدمات و بازرگانی است. برای مثال در پایان سال ۹۷ میزان مطالبات بانک سرمایه از سه فرد یعنی محمود جهانبانی، حسین هدایتی و گروه سامانمدلل حدود پنجهزار و ۸۴ میلیارد تومان است.

بهعبارت دیگر، در سال ۹۷ میزان بدهی بانکی پنج شخص حقیقی و حقوقی حدود ۱۰ هزار و ۲۳۶ میلیارد تومان است. در سلسلهگزارشهای آتی بیشتر به این موضوع خواهیم پرداخت.

فقط اطلاعات تسهیلات کلان ۱۵ بانک شفاف است

بررسی اطلاعات ارائهشده در سامانه «کدال» نشان میدهد ۱۵ بانک کشور اطلاعات تسهیلات و تعهدات کلان بانکی خود را بهطور شفاف در صورت مالی نمونه ابلاغی بانک مرکزی تنظیم کردهاند و مابقی بانکها یا در صورت مالی خود کاملا این بخش را سانسور کردهاند یا این اطلاعات بهقدری ناخواناست که بهنظر میرسد بانکها چندان هم از شفافیت دل خوشی ندارند.

اقتصادنوین، پاسارگاد، پستبانک، تجارت، حکمت، خاورمیانه، رفاه، سامان، سرمایه، سینا، صادرات، کارآفرین، کشاورزی (سال ۹۶)، گردشگری و ملت بانکهایی هستند که اطلاعات نسبتا شفافی از تسهیلات و تعهدات کلان خود را در صورت مالی ارائه دادهاند. اما در کنار بانکهای مذکور شهر، سپه، ملی، رسالت، قوامین، انصار، آینده، مسکن، دی و مهراقتصاد بانکهایی هستند که در صورت مالی آنها یا اطلاعاتی از تسهیلات و تعهدات کلان ارائهنشده (بالای ۸۰ درصد بانکها) یا اطلاعات ارائهشده ناقص و ناخواناست.

بدهی ۳۴۰۰ میلیاردی خانواده گرامیها به ۵ بانک

درمیان وامگیرندگان کلان، نام برخی گروهها بسیار برجسته است. یکی از این گروهها، خانواده گرامی است که از دهه ۱۳۳۰ بهعنوان اولین تاجران چای با برند گلستان شناخته میشوند. طبق جدول تسهیلات و تعهدات کلان بانکهای کشور، مانده تسهیلات و تعهدات خانواده گرامی به پنج بانک اقتصادنوین، پاسارگاد، خاورمیانه، سامان و گردشگری تا پایان سال ۹۷ حدود سههزار و ۳۹۳ میلیارد و ۲۸ میلیون تومان (رقمی نزدیک به ۳۴۰۰ میلیارد تومان) است.

بررسی جزئیات این تسهیلات و تعهدات نشان میدهد بالاترین رقم مانده تسهیلات خانواده گرامی مربوط به بانک پاسارگاد با دوهزار و ۴۴۳ میلیارد تومان است. پس از پاسارگاد، نزدیک به ۵۲۱ میلیارد از مانده تسهیلات و تعهدات خانواده گرامی مربوط به بانک اقتصادنوین است.

در رتبه سوم اعطای تسهیلات به خانواده گرامی، بانک سامان قرار دارد که در پایان سال ۹۷ مانده تسهیلات و تعهدات این بانک از خانواده گرامی حدود ۲۱۶ میلیارد تومان است. بانک خاورمیانه چهارمین بانکی است که مانده تسهیلات و تعهدات خانواده گرامی به این بانک، رقمی نزدیک به ۱۳۷ میلیارد تومان (دقیقا ۱۳۶ میلیارد و ۹۱۶ میلیون تومان) است.

در ردیف پنجم، بانک گردشگری (بانک وابسته به مهدی جهانگیری برادر معاون اول رئیسجمهوری) قرار دارد که مانده تسهیلات و تعهدات خانواده گرامی به این بانک در پایان سال مالی ۹۷، حدود ۷۵ میلیارد و ۷۸۰ میلیون تومان بوده است.

خانواده گرامی ازخودروهای لاکچری تا فروشگاه ۷

براساس اطلاعاتی که در بخش تسهیلات کلان بانکها درج شده، مانده تسهیلات و تعهدات ۳۴۰۰ میلیارد تومانی خانواده گرامی به پنج بانک از طریق اطلسخودرو، آسانموتور، گلستان، صنایع غذایی پردیس، کیفیت فنون، محور ماشین و فروشگاههای زنجیرهای اوشانک (موسس فروشگاههای تخفیفی هفت) دریافت شده است.

طبق آنچه در وبسایت شرکت اطلسخودرو آمده، این شرکت نماینده رسمی کمپانی کیاموتورز کرهجنوبی است. خودروهای وارداتی این شرکت عمدتا شامل سراتو، اسپورتیج و سورنتو است.

آسانموتور دیگر شرکت وابسته به خانواده گرامی است که طبق اطلاعاتی که در وبسایت این شرکت آمده، آسانموتور در سال ۸۵ و در پی شروع مجدد واردات خودرو به کشور تاسیس شده و در ابتدا مجوز واردات پنج مدل آزرا، سوناتا، توسان، سانتافه و کوپه را دریافت کرده و از سال ۸۸ نیز جدیدترین خودروهای کمپانی هیوندای ازجمله جنسیس، IX35 و I30 به انواع مدلهای این شرکت اضافه شد. طی سالهای اخیر خودروهای سوناتا، اکسنت، ولوستر، I30 و I40، جنسیس، سنتنیال، سانتافه، توسان و گرنجورآزرا ازجمله خودروهای وارداتی این شرکت بوده است.

شرکت گلستان دیگر شرکت گروه گرامی است که قدمت آن به دهه ۱۳۳۰ میرسد. در زیرمجموعه گلستان نامهایی چون توینینگز (از برندهای لوکس و اشرافی چای دنیا)، صنایع غذایی پردیس، محصولات هاتیکارا و انواع چای هندی و سیلان دیده میشود.

دیگر شرکتی که در زیرمجموعه گروه گرامی، تسهیلات نسبتا قابلتوجهی از بانکها دریافت کرده، فروشگاههای زنجیرهای اوشانک بوده که موسس فروشگاههای تخفیفی هفت است. محور ماشین نیز دیگر شرکتی از خانواده گرامی است که واردکننده ماشینآلات راهسازی، لیفتراک و قطعات برند کوماتسوی ژاپن است.

علاوهبر این، کیفیت فنون یکی دیگر از شرکتهای خانواده گرامی است که زمینه فعالیت آن بازرسی کالا و کنترل کیفیت با دامنه کاری مواد غذایی، محصولات کشاورزی، روغنهای گیاهی، محصولات آرایشی، بهداشتی و سلولزی، خودرو، قطعات خودرو و ماشینهای راهسازی ذکر شده است.

بدهی ۱۷۰۰ میلیاردی برادران ریختهگران به ۳ بانک

برخلاف خانواد گرامی که از دهه ۱۳۳۰ با تجارت خانه چای، دستی در تجارت داشتهاند، نام برادران ریختهگران بهیکباره از سال ۸۶ سر زبانها افتاد. در آن سالها اخباری مبنیبر تخلف برادران ریختهگران در تملک بلوک ۳۸ درصدی سهام بانک سرمایه منتشر شد که نشان میداد ریختهگران در ازای تامین ۸۰ هزار تن میلگرد برای ساخت تونل توحید، بخشی از سهام بانک سرمایه را از شهرداری تهران خریدهاند اما نکته قابلتامل این بود که اصلا میلگردی در کار نبوده و ریختهگران فقط یک حواله جعلی انبار آهن را تحویل شهرداری تهران دادهاند.

کارهای عجیب و غریب ریختهگران فقط به اینجا ختم نمیشود، چنانکه آنها در سال ۸۷ بلافاصله با سود بانک سرمایه ۵۰ درصد سهام پتروشیمی اصفهان را خریدند. همچنین ریختهگران با شگردهای خود مالک پتروشیمی بیستون شدند تا بدهی این پتروشیمی به بانکهای دولتی را پرداخت کنند، اما سال ۹۷ مشخص شد ریختهگران ۷۰۰ میلیارد تومان به طلبکاران پتروشیمی بیستون بدهکارند.

بخش دیگری از تخلفات ریختهگران مربوط به تخلفات آنها در بانک سرمایه است، چنانکه بنابر اظهارات نماینده دادستان در دادگاه ریختهگران، آنها ۲۸۰ میلیارد از بدهی خود را به یکی از بانکهای مشهور کشور از طریق منابع بانک سرمایه پرداخت کردهاند.

بررسی جدول تسهیلات و تعهدات کلان بانکهای کشور نشان میدهد برادران ریختهگران از طریق سه شرکت پتروصنعت صفه، فولادماهان سپاهان و نگینتجارت اسپادانا دهها فقره وام بانکی از بانکهای سرمایه، تجارت و سامان دریافت کردهاند.

براساس این اطلاعات، مانده تسهیلات و تعهدات برادران ریختهگران در پایان سال مالی ۹۷ به سه بانک مذکور معادل هزار و ۷۵۸ میلیارد و ۹۱۱ میلیون تومان بوده که حدود ۸۸۰ میلیارد و ۴۲۴ میلیون تومان مربوط به بانک سرمایه، حدود ۷۴۵ میلیارد و ۱۱۷ میلیون تومان آن مربوط به به بانک تجارت و حدود ۱۳۳ میلیارد و ۳۶۹ میلیون تومان آن مربوط به بانک سامان است.

نکته قابلذکر اینکه قوه قضائیه نسبت به تخلفات برادران ریختهگران بیتفاوت نبوده و از مدتها پیش پرونده این افراد را بررسی کرده که نتیجه آن صدور حکم ۱۵ سال زندان قطعی برای بهروز و فیروز ریختهگران بوده است.

چک بدهید وام بگیرید

طبق صورت مالی نمونه بانک مرکزی که از اسفندماه سال ۹۵ به بانکها ابلاغ شده است، بانکها موظفند در بخش تسهیلات و تعهدات خود علاوهبر مبلغ تسهیلات (اعم از جاری و غیرجاری) و تعهدات، نوع وثایق دریافتی از وامگیرندگان کلان را ذکر کنند.

در این زمینه بررسیها نشان میدهد در برخی بانکها مانند سرمایه، بخش عمده و اصلی وثایق متقاضیان تسهیلات شامل چک یا سفته است اما در برخی بانکها وثایق ترکیبی شامل چک، سفته، بهندرت سپرده، قرارداد دوطرفه، سند ملکی و اسناد عادی است. برای مثال براساس اطلاعات تسهیلات و تعهدات کلان بانک سرمایه، مانده تسهیلات و تعهدات محمدرضا جهانبانی در پایان سال مالی ۹۷ به این بانک بیش از ۱۹۹۳ میلیارد تومان و مجموعه وثایق ارائهشده از سوی او به بانک درمجموع ۱۴۰۰ میلیارد تومان شامل ۱۳۳۴ میلیارد تومان سفته، ۴۷ میلیون تومان چک شخصی و ۶۴ میلیارد تومان سند ملکی است.

بهعبارت دیگر، معادل ۹۵ درصد کل ارزش وثایق دریافتی بانک سرمایه از جهانبانی، سفته است. مورد دیگر مربوط به برادران ریختهگران است که حالا بیش از ۸۸۰ میلیارد تومان به بانک سرمایه بدهکارند اما کل وثایق آنها به بانک فقط دو چک هرکدام به مبلغ ۱۲۰ میلیارد تومان (درمجموع ۲۴۰ میلیارد تومان) است.

حال اینکه مدیران بانک سرمایه چگونه با این وثایق میتوانند مطالبات خود را از برادران ریختهگران دریافت کنند، خود قصهای پرغصه است.

در این زمینه طبق مطالعاتی که مرکز پژوهشهای مجلس در سال ۹۳ انجام داده، از ۱۳ مورد دلایل عدم وصول مطالبات غیرجاری بانکها، هفت مورد آن یعنی معادل ۵۳ درصد مربوط به فرآیند دریافت وثایق و تضمینات است.

طبق این پژوهش، هفت مشکلی که برای وصول مطالبات جاری از ناحیه وثایق و تضمینات وجود دارد، شامل: اول) نبود بانک جامع اطلاعات درخصوص وثایق متقاضیان تسهیلات موجبشده ارزیابی دقیقی راجع به وثایق صورت نگیرد. دوم) عدم ارتباط شعب بانکها با یکدیگر درمورد اطلاعات وثایق مشتریان موجب شده مشتری از بانک اول با وثیقه ملکی تسهیلات دریافت کرده و با ایجاد دارایی ثابت، سلسلهوار از سایر بانکها بهصورت سفتهای و قرارداد لازمالاجرا تسهیلات دیگری دریافت کند. سوم) در برخی موارد بدهکاران بانک را تهدید میکنند که درصورت اعمال فشار روی بدهکار و بهاجرا گذاشتن وثیقه، وی اعلام ورشکستگی خواهند کرد که بانکها را مجبور به مذاکره و تن دادن به شرایط بدهکار میکند. چهارم) برخی قوانین نظیر قانون الزام بانکها در ممنوعیت اخذ وثیقه ملکی مصوب سال ۷۹ یا قانون تسهیل اعطای تسهیلات بانکی مصوب سال ۸۶ و… بهنوعی زمینههای افزایش رانت و غیرجاریشدن مطالبات بانکها را فراهم کرده است. پنجم) بهواسطه فشارهای به عمل آمده از سوی برخی مسئولان، بانکها بدون توجه به نوع وثیقه یا تضمین، مجبور به پرداخت چنین تسهیلاتی میشوند که به تسهیلات دستوری شهرت دارند. ششم) نبود استانداردهای بررسی وثایق در کنار وجود انگیزههای رانتجویی برای ارزیابی نادرست آنها، از مشکلات معمول وثایق در پروندههاست و هفتم) وثایق برخی تسهیلات بهصورت تلفیقی اخذ میشود، به اینگونه که درصدی از وثایق اسناد رهنی و درصد دیگری اسناد ذمهای است که در این صورت وکیل بانک صرفا میتواند بخشی از دین بانک را (اقدام روی اسناد رهنی) انجام دهد و بخشی از دین بانک در اسناد ذمهای (بهدلیل عدم شناسایی مال) قابل برگشت نیست.

منبع: روزنامه فرهیختگان